Beachtenswertes generell zu Payments

Bargeldloses Bezahlen soll einfach, zuverlässig und jederzeit funktionieren.

Für Inhaber, Mitarbeiter und Gäste muss die Abrechnung ein positives, transparentes Erlebnis sein. Ebenso entscheidend ist, dass alle bargeldlosen Zahlungen vollständig kongruent zu den Buchungen im Kassensystem sind. Ist diese Voraussetzung erfüllt, bleibt nur noch die nachvollziehbare Abrechnung der Zahlungseingänge – klar, sicher und revisionsfähig.

Hypersoft sorgt mit seinen integrierten Payment-Lösungen dafür, dass Transaktionen, Buchungen und Zahlungseingänge automatisch synchronisiert werden – für eine durchgängig stimmige und effiziente Zahlungsabwicklung.

Best Practice: Alle Zahlungsmethoden akzeptieren – für bessere Kundenbindung

Wie auch im Thema zum eSolutions Payment bereits erläutert, gilt auch am stationären Bezahlterminal längst das neue Motto: Alle Zahlungsmittel akzeptieren!

Natürlich dominieren in Europa Mastercard und VISA, und in Deutschland ist girocard (ehem. EC-Karte) nach wie vor Standard. Doch der Trend zum Smartphone-Payment verändert das Spiel: Die eigentliche Karte ist für den Gast oft nicht mehr sichtbar – sie steckt hinter Apple Pay, Google Pay oder anderen Wallets. Wer Kartenzahlungen pauschal ablehnt, lehnt damit unter Umständen gleich mehrere Zahlungsmethoden ab – und verliert den Kunden, ohne es zu merken.

Unsere Empfehlung:

Lassen Sie Ihre Gäste selbst entscheiden, welche Karte sie in ihr Smartphone „stecken“. Sie sollten die Zahlung nicht verweigern, nur weil Sie glauben, Gebühren zu sparen. Denn:

-

Zahlungsmethoden kosten nur dann Gebühren, wenn sie tatsächlich genutzt werden. Die reine Bereitstellung verursacht keine laufenden Kosten.

-

Nicht unterstützte Zahlungsmittel führen zu stillen Umsatzverlusten.

-

Vermeintlich teure Anbieter wie AMEX können sich durch deutlich höhere Durchschnittsbons wirtschaftlich sehr wohl rechnen.

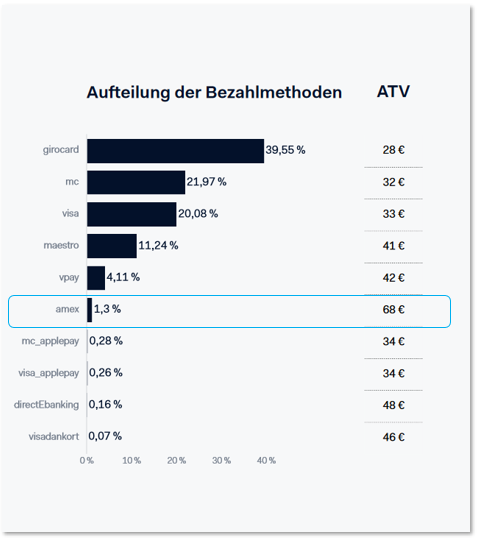

Beispiel aus unserer Analyse 2023

Unsere eigene Auswertungen im eigenen Kundenkreis zeigen: AMEX-Kundinnen und -Kunden erzielen im Schnitt doppelt so hohe Bons wie der Gesamtdurchschnitt.

Selbst bei rund 1,5 % höheren Transaktionsgebühren der AMEX-Karte im Vergleich zum Schnitt bleibt dies ein lohnendes Geschäft.

Fazit:

Wer Zahlungsakzeptanz strategisch denkt, gewinnt – nicht nur Umsatz, sondern vor allem Kundenzufriedenheit. Vermeiden Sie unnötige Hürden – die beste Zahlung ist die, die funktioniert.

Beim doppelten Durchschnittsbon sollten mögliche Mehrkosten von 1,5 % für bestimmte Zahlarten in Ihrem Gesamtkonzept problemlos auffangbar sein. Unsere Auswertungen zeigen hierzu aufschlussreiche Daten, die Sie zur Bewertung heranziehen können. Was sie allerdings nicht zeigen: den Umsatz, den Sie durch abgelehnte Karten verlieren – und dieser Verlust bleibt in vielen Betrieben unbemerkt, weil der Gast einfach wortlos geht oder nie wiederkommt. Gerade deshalb gilt: Wer wirklich wirtschaftlich denkt, optimiert nicht primär die Gebühren – sondern die Kundenzufriedenheit und Wiederkehrrate.

Weiterführende Themen:

Best Practice: Erfolgsgarantie mit PayPal

Best Practice: Die Time-out-Falle im Full-Service vermeiden

Time-outs beim bargeldlosen Bezahlen sind in der Gastronomie besonders tückisch – sie führen zu Verwirrung, Verzögerungen und manchmal sogar zu doppelten Belastungen oder unbezahlten Vorgängen. Dabei lässt sich das Problem mit etwas Systemverständnis und sauberer Konfiguration vollständig vermeiden.

Warum Time-outs überhaupt entstehen

Beim bargeldlosen Bezahlen sprechen mehrere Systeme miteinander:

-

Die Kasse startet die Zahlung.

-

Das Zahlterminal sendet den Betrag an das Rechenzentrum.

-

Das Rechenzentrum fragt bei der kartenausgebenden Bank (Issuer) an.

-

Die Antwort kommt auf demselben Weg zurück.

Problem: Jedes dieser Systeme wartet nur eine bestimmte Zeit auf eine Antwort – sogenannte „Timer“. Wenn ein Timer abläuft, ohne Rückmeldung, wird der Vorgang als fehlgeschlagen gewertet – selbst dann, wenn die Zahlung eigentlich funktioniert hat.

Warum gerade die Gastronomie häufiger betroffen ist

Anders als im Supermarkt oder an der Tankstelle dauert der Bezahlprozess in der Gastronomie oft länger – z. B. weil das Terminal erst zum Tisch gebracht wird oder weil Gäste noch diskutieren. Diese Realität kollidiert mit Standard-Zeiteinstellungen:

Standard im Einzelhandel: ca. 30 Sekunden Timeout

Empfehlung für die Gastronomie: 3–5 Minuten

Technischer Hintergrund: Wer wartet wie lange?

-

Das Zahlterminal wartet auf das Rechenzentrum.

-

Die Kasse wartet auf das Zahlterminal.

Die Timer dürfen nicht gleich lang sein! Sonst kommt es zur fatalen Inkongruenz:

Das Terminal hat bezahlt – aber die Kasse hat keine Rückmeldung erhalten.

Deshalb wichtig:

Die Time-out-Einstellung der Hypersoft Kasse muss mindestens 1 Minute länger sein als die des Terminals.

Was bei einem Time-out passiert

Wenn die Kasse keine Rückmeldung bekommt, wird der Vorgang abgebrochen – der Tisch erscheint blau in der Tischliste (→ „Blauer Tisch“). Es liegt dann ein unklarer Zahlungsstatus vor.

Nur mit Rückfrage am Terminal oder beim Gast lässt sich der Status klären.

Wie Sie Time-outs zuverlässig vermeiden

✅ Konfiguration checken:

Stellen Sie sicher, dass beide Time-outs korrekt abgestimmt sind. Nach jeder Systemänderung testen!

Weiterführende Themen: Time-out Einstellung

✅ Netzwerkqualität prüfen:

Ein stabiles WLAN (auch bei voller Auslastung!) ist entscheidend. Schon ein menschlicher Körper zwischen Terminal und Access Point kann den Ausschlag geben.

✅ Schulung aller Bediener:

Fehler passieren oft, weil Abläufe nicht allen Mitarbeitenden bekannt sind.

✅ Besondere Vorteile bei Adyen & PayPOS:

Adyen-Terminals:

Hypersoft Pay powered by Adyen kann den Status bei Time-out automatisch aus dem Rechenzentrum abfragen – der blaue Tisch verschwindet meist nach ca. 1 Minute.

PayPOS-Geräte:

Die Zahlung wird direkt am Tisch abgeschlossen – ein Time-out ist systembedingt ausgeschlossen.

Fazit: Time-outs sind kein Schicksal

Ein kleiner Konfigurationsfehler – große Wirkung: Unklare Zahlungen, verunsicherte Gäste, fehlende Umsätze.

Mit der richtigen Einstellung, einem stabilen Netzwerk und geschultem Personal vermeiden Sie diese Falle – dauerhaft und sicher.

Weiterführende Themen:

Hypersoft Timeout Einstellungen

Bedienerberechtigungen für bargeldloses Bezahlen

Bargeldloses Bezahlen ist längst Standard – und zugleich eine Verantwortung. Damit jede Transaktion sicher, reibungslos und nachvollziehbar abläuft, ist es essenziell, alle Mitarbeitenden mit den Abläufen vertraut zu machen und gezielt zu schulen.

Unser Tipp:

Sperren Sie bargeldlose Bezahlen systemseitig so lange, bis Ihre Mitarbeitenden dafür qualifiziert sind. So stellen Sie sicher, dass Ihre Gäste stets ein professionelles Bezahlerlebnis erhalten – und spätere Rückfragen oder Fehler in der Abrechnung ausgeschlossen sind.

Technische und kaufmännische Risiken verstehen und vermeiden

Kaufmännisches Risiko: Chargeback

Jede bargeldlose Zahlung wird vom Rechenzentrum geprüft – oft innerhalb von Sekunden. Dabei wird anhand verschiedener Kriterien entschieden, ob die Transaktion angenommen wird. Doch selbst bestätigte Zahlungen bergen ein Restrisiko: Ein sogenannter Chargeback kann später ausgelöst werden, z. B. bei Streitfällen oder Kartenmissbrauch.

Was Sie tun können:

Vermeiden Sie riskante Zahlungen, z. B. ungewöhnlich hohe Beträge oder Buchungen von Kunden, deren Identität oder Zahlungsfähigkeit unklar ist. Schulen Sie Ihre Mitarbeitenden für solche Situationen – und legen Sie im Vorfeld klare Regeln für das weitere Vorgehen fest.

Beispiel:

Stellen Sie im Zweifelsfall lieber eine Rechnung aus, statt eine unsichere Zahlung durchzuführen. So behalten Sie die Kontrolle – und senken das Risiko deutlich.

Begrenzungen bei Zahlungsanbietern

Viele Anbieter definieren Mindest- und Höchstbeträge, sogenannte Betragsfenster. Zahlungen außerhalb dieser Grenzen werden abgelehnt – aus Sicherheits- oder Wirtschaftlichkeitsgründen.

Wichtig:

Ihre Mitarbeitenden sollten diese Limits kennen – und im Gespräch mit Gästen souverän reagieren können: „Ja, wir akzeptieren Karte XYZ – bis zu einem Betrag von X Euro.“

Ein weiteres Risiko: abgelaufene Timer. Wenn Kasse und Terminal nicht aufeinander abgestimmt sind, kann eine Transaktion zu früh abbrechen – z. B. wenn das Terminal zum Tisch gebracht wird und dort zu lange auf Eingabe wartet.

Weiterführende Themen: Hypersoft Pay Betragsfenster

Risiken in der POS-Abrechnung

Das größte Risiko bargeldloser Zahlung entsteht, wenn der Zahlungsbeleg nicht eindeutig einem POS-Vorgang zugeordnet werden kann – etwa bei getrennten Rechnungen, Trinkgeldern oder bei nicht angebundenen Terminals.

Kritisch:

In solchen Fällen drohen nicht nur interne Unstimmigkeiten, sondern auch schwerwiegende Konsequenzen bei Steuerprüfungen.

Hypersoft Empfehlung:

Nutzen Sie integrierte bargeldlose Zahlungsterminals von Hypersoft. So wird jede Zahlung automatisch und revisionssicher dem richtigen Vorgang zugeordnet – inklusive Trinkgeld. Und: In Deutschland kann bargeldloses Trinkgeld seine Steuerfreiheit verlieren, wenn es nicht korrekt zugeordnet werden kann.

Technische Sicherheit und WLAN-Tipps

Eine stabile Verbindung ist Pflicht:

Stellen Sie sicher, dass Ihre Terminals zuverlässig mit dem Kassensystem verbunden sind – idealerweise mindestens ein Gerät per LAN-Kabel. Unsere WLAN-Richtlinien helfen Ihnen dabei, typische Ausfallursachen zu vermeiden.

Fällt das bargeldlose Bezahlen im laufenden Betrieb aus, kann das gravierende Folgen haben – bis hin zur Unmöglichkeit, Gäste korrekt abzurechnen. Sorgen Sie daher vor:

stabile Netzanbindung (LAN oder professionelles WLAN)

geschulte Mitarbeitende für Notfallsituationen

klare Backup-Strategien (z. B. Rechnung, alternative Zahlungsmethoden)

Probleme und mögliche Maßnahmen:

| Problem |

Maßnahmen |

| WLAN fällt aus |

|

| Verbindung zum Internet fällt aus |

|

| Verbindung zum Kassensystem fällt aus |

|

| Zahlungsterminals fallen aus |

|

Alternativen im Notfall...

Für den Notfall haben wir die Alternativen betrachtet und geben im Kapitel Zahlungsterminals im Notbetrieb weitere Empfehlungen aus.

Allgemeines zu Zahlungsterminals

Generell ist die Integration von Kassenterminals in der Weise wie es von Hypersoft ausgeführt wird die maximale Leistungsvielfalt Zahlungsterminals in der Gastronomie anzubinden. Dies leisten wir für unsere Kunden, die kontrollierte und gleichzeitig rechtlich sicheren Lösungen präferieren.

Die Verwendung von Zahlungsterminals am POS System können in zwei Methoden unterschieden werden:

- Nicht an die Kassen angebundene POS-Terminals

- An die Kasse angebundene POS-Terminals. Bei Hypersoft haben wir die Methode 2. der angebundenen Terminals noch in zwei Klassen unterschieden:

- Angebunden Terminals für Retail und Quick-Service (Marktstandard)

- Angebunden Terminals für Digital Services und Full-Service Restaurants

Detaillierte Information zu diesem Thema befindet sich in den Bereichen Hypersoft Pay Adyen Terminals, Hypersoft Pay@Table und für andere Lösungen in Andere Zahlungsterminals.

Drucken an Zahlungsterminals mit Hypersoft Pay

Interner Drucker...

Hat ein Zahlungsterminal einen internen Drucker, so wird der Druck des Kunden und Händlerbelegs vom Gerät gesteuert. Bei Fragen hierzu wenden Sie sich bitte an den Lieferanten des Gerätes, wenn dies nicht ein Hypersoft Pay Zahlungsterminal ist. In der Regel müssen bei Problemen nur die korrekten Einstellungen vorgenommen werden.

Besonderheit: Hypersoft kann beim Saturn F2 auch Rechnungen und NoCOO Belege an den internen Drucker senden.

Kein interner Drucker...

Hat ein Zahlungsterminal keinen internen Drucker, so können Sie den Ausdruck über einen Hypersoft Gürteldrucken (zusammen mit Belegen aus dem Kassensystem) ausgeben, oder den Ausdruck über einen beliebigen POS Printer des Hypersoft System vornehmen lassen. Druckt das Terminal nicht, ist in der Regel die Einstellung im Terminal, dass uns der Ausdruck übergeben wird abgeschaltet, was zum Beispiel nach einen Gerätetausch oder bei Neugeräten passieren kann. In der Regel müssen bei Problemen auch hier nur die korrekten Einstellungen vorgenommen werden.

Berührungsloses Bezahlen

Berührungsloses Bezahlen ist technisch gesehen eine andere Nutzung der jeweiligen "Karte". So kann es sein, dass Karten bestimmter Herausgeber nicht immer akzeptiert werden oder bestimmte Funktionen nicht unterstützt werden. Häufig hilft in diesen Fällen das Wiederholen der Abrechnung aber dann mit eingesteckter Karte.

Begrenzung berührungsloses Bezahlen mit epay...

Mit epay Zahlungsterminals unterstützen wir die Erhöhung des Zahlungsbetrags direkt am Termin für Trinkgeld. In diesem Zusammenhang kann die Zahlung nicht berührungslos von epay ausgeführt werden. Buchen sie das Trinkgeld vorab oder verzichten Sie auf die Kombination von Trinkgeld und berührungslosem bezahlen.

Absicherung der Zahlungsterminals bei Kassenausfall

Im Standard werden die Zahlungsterminals von der Hauptkasse (dem Server) gestartet. Wenn die Hauptkasse oder das Netzwerk zu dieser ausfallen sollte sind die Zahlungsterminals auch für die anderen Kassen nicht erreichbar. Aus diesem Grund kann es sinnvoll sein Terminals auch von andern Kassen starten zu lassen. Wenn zum Beispiel eine Quick-Service Kasse ein festes Zahlungsterminal hat könnte dies von dort direkt gestartet werden. Diese abweichende Einstellung können Sie im Terminal-Einrichtungsmodus im Feld Start über Station vornehmen.

Zuweisung der Zahlungsterminals

Sie können pro Kassenstation bestimmen, welche Zahlungsterminals dort angeboten werden. Es kann ein fixiertes oder zum Beispiel eine Auswahl mehrere mobilen Terminals sein. Dies gilt ebenfalls für das oder mehrere Subsysteme die eine hohe Anzahl von mPOS Geräten und Zahlungsterminals steuern können. Für die Zuweisung verwenden Sie das Feld Terminal-Nummer.

Internationale Installationen

Für Internationale Installationen kommen je nach Land diese oder weitere Partner zum Einsatz. Ebenfalls haben wir die internationalen Anbindungsmöglichkeiten des Typ I per ZVT im Einsatz. Häufig werden dort auch Terminals mit manuellen Buchungen am Kassensystem verwendet, da dies landestypisch ist. Aktuell arbeiten wir bei älteren Anbindungen mit dem ZVT Standard und mit aktuellen Anbindungen orientieren wir uns an NEXUS (aktiv bei Hypersoft Pay powered by Adyen).

DCC / Dynamische Währungsumrechnung

Mit Hypersoft Pay powered by Adyen Kartengeräten können Ihre Kunden in Ihrer gewünschten Währung zahlen. Die (eventuellen) Mehrkosten die hier entstehen trägt der Karteninhaber.

In der Regel ist DCC dafür gedacht, dass ein Kunde mit einer anderen als Ihrer Währung am Zahlungsterminal die Wahl bekommt, ob er in seiner Landeswährung oder in ihrer Währung zahlen will.

Wählt der Kunde nun seine Landeswährung zum Bezahlen aus, bleibt bei einer Anbindung mit ZVT bleibt das Terminal dann meistens in der von dem Kunden ausgewählten Währung hängen (bei einer Nexus Anbindung wie mit Hypersoft Pay powered by Adyen ist das nicht der Fall). Um dem ZVT DCC Problem entgegenzuwirken kann der Kassenhersteller mit (zur Sicherheit) jeder Zahlung Ihre Landeswährung mitsenden. Hierfür ist dann eine Art "Initialisierung" notwendig, die nicht im Standard mit allen Geräten und Firmwareversionen funktioniert. Deshalb möchten wir DCC nur mit Partnerfirmen und nach Abstimmung bzw. Test der verwendeten Geräte unterstützen.

Vorgang ohne Betrag abrechnen

Ein Vorgang ohne Betrag (z.B. nur Vor-Order Stornos) kann nicht als bargeldloser Vorgang abgeschlossen werden (bei 0,-). So eine Anforderung wird vom System automatisch auf BAR abgeschlossen.

Bedienerberechtigungen und Berichte einstellen

Je nach Workflow können zum Beispiel die folgenden Einstellungen der Bedienerberechtigungen und Bedienerberichte für Sie dienlich sein:

Zahlungsarten für Bediener einzeln sperren...

Technische Beschreibung der Karten IDs und der internen Behandlung

Link zur Währungstabelle

| Card-ID Adyen |

Card-ID Wallee |

Card-ID ZVT |

KKDEF-ID |

Hypersoft ID Währungstabelle |

Hypersoft Bezeichnung |

|---|---|---|---|---|---|

|

mc |

A0000000041010 |

6 |

6 |

26 |

Mastercard |

|

A0000001570020 |

6 |

6 |

26 |

Mastercard |

|

|

mccredit |

6 |

26 |

Mastercard |

||

|

mcstandardcredit |

6 |

26 |

Mastercard |

||

|

mcstandarddebit |

200 |

16 |

36 |

MC debit |

|

|

mccommercialcredit |

6 |

26 |

Mastercard |

||

|

mccommercialdebit |

16 |

36 |

Mastercard |

||

|

mcsuperpremiumcredit |

6 |

26 |

Mastercard |

||

|

mcsuperpremiumdebit |

16 |

36 |

MC debit |

||

|

mccorporate |

6 |

26 |

Mastercard |

||

|

mccorporatecredit |

6 |

26 |

Mastercard |

||

|

mccorporatedebit |

16 |

36 |

MC Debit |

||

|

mcfleetcredit |

6 |

26 |

Mastercard |

||

|

mcfleetdebit |

16 |

36 |

MC Debit |

||

|

mcpro |

6 |

26 |

Mastercard |

||

|

mcpurchasingcredit |

6 |

26 |

Mastercard |

||

|

mcpurchasingdebit |

16 |

36 |

MC Debit |

||

|

visa |

A0000000031010 |

10, 11 |

5 |

25 |

VISA |

|

A0000000032010 |

10, 11 |

5 |

25 |

VISA |

|

|

A0000001570030 |

10, 11 |

5 |

25 |

VISA |

|

|

visacredit |

5 |

25 |

VISA |

||

|

visadebit |

40 |

15 |

35 |

Visa Debit |

|

|

visacommercialcredit |

5 |

25 |

VISA |

||

|

visastandardcredit |

5 |

25 |

VISA |

||

|

visastandarddebit |

15 |

35 |

Visa Debit |

||

|

visacommercialdebit |

15 |

35 |

Visa Debit |

||

|

visacommercialpremiumcredit |

5 |

25 |

VISA |

||

|

visacommercialpremiumdebit |

15 |

35 |

Visa Debit |

||

|

visacommercialsuperpremiumcredit |

5 |

25 |

VISA |

||

|

visacommercialsuperpremiumdebit |

15 |

35 |

Visa Debit |

||

|

visasuperpremiumcredit |

5 |

25 |

VISA |

||

|

visasuperpremiumdebit |

15 |

35 |

Visa Debit |

||

|

visabusiness |

5 |

25 |

VISA |

||

|

visaclassic |

5 |

25 |

VISA |

||

|

visacorporate |

5 |

25 |

VISA |

||

|

visacorporatecredit |

5 |

25 |

VISA |

||

|

visacorporatedebit |

15 |

35 |

Visa Debit |

||

|

visadankort |

5 |

25 |

VISA |

||

|

visafleetcredit |

5 |

25 |

VISA |

||

|

visafleetdebit |

15 |

35 |

Visa Debit |

||

|

visagold |

5 |

25 |

VISA |

||

|

visaplatin |

5 |

25 |

VISA |

||

|

visapremium |

5 |

25 |

VISA |

||

|

visapremiumcredit |

5 |

25 |

VISA |

||

|

visapremiumdebit |

15 |

35 |

Visa Debit |

||

|

visaproprietary |

5 |

25 |

VISA |

||

|

visapurchasing |

5 |

25 |

VISA |

||

|

visapurchasingcredit |

5 |

25 |

VISA |

||

|

visapurchasingdebit |

15 |

35 |

Visa Debit |

||

|

electron |

5 |

25 |

VISA |

||

|

amex |

A00000002501 |

8 |

8 |

28 |

AMEX |

|

A0000001570010 |

8 |

8 |

28 |

AMEX |

|

|

amexstandarddebit |

8 |

28 |

AMEX |

||

|

amexconsumer |

8 |

28 |

AMEX |

||

|

amexcorporate |

8 |

28 |

AMEX |

||

|

amexsmallbusiness |

8 |

28 |

AMEX |

||

|

amexdebit |

8 |

28 |

AMEX |

||

|

cup |

A0000001574460 |

198 |

49 |

69 |

China Union Pay |

|

diners |

A0000001523010 |

12, 232 |

7 |

27 |

Diners |

|

A0000001574443 |

12, 232 |

7 |

27 |

Diners |

|

|

dinersstandarddebit |

7 |

27 |

Diners |

||

|

jcb |

A0000001570040 |

14 |

9 |

29 |

JCB |

|

jcbstandarddebit |

9 |

29 |

JCB |

||

|

vpay |

A0000000032020 |

13 |

18 |

38 |

Vpay |

|

vpaystandarddebit |

18 |

38 |

VPay |

||

|

maestro |

A0000001570022 |

92 |

42 |

62 |

Maestro CH |

|

A0000000043060 |

17 |

17 |

37 |

Maestro |

|

|

A0000001570021 |

17 |

17 |

37 |

Maestro |

|

|

maestrostandarddebit |

17 |

37 |

Maestro |

||

|

maestrouk |

17 |

37 |

Maestro |

||

|

Girocard |

5 |

2 |

22 |

ec International |

|

|

girocard |

5 |

2 |

22 |

ec International |

|

|

alipay |

50 |

70 |

AliPay |

||

|

alipay_wap |

50 |

70 |

AliPay |

||

|

alipay_hk |

50 |

70 |

AliPay |

||

|

alipay_sg_pos |

50 |

70 |

AliPay |

||

|

|

51 |

71 |

|

||

|

wechatpay |

51 |

71 |

|

||

|

wechatpay_pos |

51 |

71 |

|

||

| 79 | Neuer API Partner | ||||

|

A0000001110101 |

69 |

19 |

29 |

TWINT |

|

|

A0000001570051 |

69 |

19 |

29 |

TWINT |

|

|

A000000157449E |

82 |

33 |

53 |

TWINT |

|

|

9 |

1 |

21 |

ec National |

||

|

38 |

10 |

30 |

Breuninger |

||

|

42 |

11 |

31 |

ec Cash |

||

|

76 |

14 |

34 |

IKEA Fam. Kart |

||

|

85 |

12 |

32 |

sonstige Kreditkarten |

||

|

201 |

40 |

60 |

Lunch Card |

||

|

83 |

41 |

61 |

Lunch-Check Card |

||

|

57 |

43 |

63 |

Power Card |

||

|

251 |

44 |

64 |

Loeb |

||

|

252 |

45 |

65 |

Manorcard |

||

|

253 |

46 |

66 |

WIRcard |

||

|

15 |

47 |

67 |

Reka |

||

|

148 |

48 |

68 |

Giftcard |

||

|

400 |

-19 |

1 |

Innocard TZ Bar |

||

Zurück zum übergeordneten Thema: Hypersoft Pay powered by Adyen