Warenbewegungen meistern

Bestimmte Lösungsansätze zu besonderen Anforderungen an Warenbewegungen:

Best Practice: Abweichender Verbrauchsort von Waren

In vielen Betrieben scheitert Controlling nicht an der Technik – sondern am Verständnis der Struktur. Sobald Ware nicht dort verbraucht wird, wo sie verkauft wird, entsteht Unsicherheit.

-

Wer trägt Verantwortung?

-

Wo wird Bestand reduziert?

-

Und warum stimmen Theorie und Praxis nie überein?

Wenn diese Fragen nicht sauber beantwortet werden, bleibt Bestandsführung eine Farce. Mit der richtigen Struktur hingegen wird sie zu einem präzisen Führungsinstrument.

Grundverständnis: Verkaufsstelle ist nicht gleich Verkaufsraum

Im Hypersoft Controller existieren organisatorisch nur:

-

Hauptlager

-

Verkaufsstellen (VKS)

Eine Küche ist technisch eine Verkaufsstelle, eine Cocktailbar ist technisch eine Verkaufsstelle. auch wenn sie faktisch Produktionsbereiche sind. Warum? Weil eine Verkaufsstelle im Controller nichts anderes ist als ein definierter Verbrauchsort mit Verantwortung. Genau dieses Verständnis ist entscheidend. Das eigentliche Problem anhand eines typischen Ablaufs:

-

Das Restaurant verkauft ein Steak.

-

Gelagert wird es jedoch in der Küche.

-

Produziert wird es am Grillposten.

-

Verzehrt wird es im Gastraum.

Wird hier nicht sauber definiert, wo der Bestand reduziert wird, entsteht automatisch unklare Verantwortlichkeit, theoretische Bestände am falschen Ort, Diskussionen statt Kontrolle. Viele Betriebe trauen sich deshalb nie an eine saubere Lösung, doch ohne diese Trennung bleibt Controlling wirkungslos.

So funktioniert die Lösung, mit einer Standardregel im Stock Management:

Wird ein Artikel an einer Verkaufsstelle verkauft und dort auch gelagert wird der Bestand dort reduziert.

Wird er dort verkauft, aber nicht gelagert, wird der Bestand wird im Hauptlager reduziert.

Das reicht für einfache Strukturen, für professionelle Betriebe jedoch nicht.

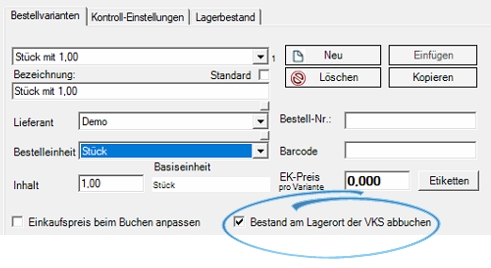

Die entscheidende Option ist der Schalter im Artikelstamm: Bestand am Lagerort der VKS abbuchen:

Mit dieser Funktion kann ein Artikel:

-

an einer Verkaufsstelle verkauft werden

-

aber den Bestand an einer anderen Verkaufsstelle reduzieren

Damit wird der reale Produktionsort korrekt belastet. Ohne diese Option bleibt die Theorie falsch.

Beispiel 1 – Steak aus der Küche, Verkauf im Restaurant

Verkaufsstelle „Restaurant“ verkauft das Steak.

Lagerort ist Verkaufsstelle „Küche“.

Aktiviert ist: „Bestand am Lagerort der VKS abbuchen“.

Ergebnis:

Der Bestand wird in der Küche reduziert –

nicht im Restaurant, nicht im Hauptlager.

Die Verantwortung bleibt dort, wo produziert wird.

Beispiel 2 – Cocktailbar als Produktionsstelle

Alle Bereiche verkaufen Cocktails. Produziert werden sie in der Cocktailbar. Ohne korrekte Zuordnung wäre die Cocktailbar „unkontrollierbar“, weil Verkäufe im Restaurant oder im Außenbereich nicht dort erscheinen.

Mit der korrekten Verkaufsstellen-Zuweisung:

-

Verkauf erfolgt an VKS Restaurant

-

Verbrauch wird an VKS Cocktailbar gebucht

-

Die Bar erhält eine saubere Verbrauchsverantwortung.

Plötzlich wird Leistung messbar. Das ist kein Misstrauen – das ist professionelle Struktur.

Convenience-Prinzip: Das Steak Haus Beispiel

Ein Steak-Haus Kette trennt: Fleischverarbeitung in der Zentrale und Verkauf der portionierten Stücke im Betrieb.

Im Standort zählen nur noch: „250g Rib-Eye Stücke“.

Ware und Geld sind organisatorisch getrennt.

Möchte man diesen Vorteil nutzen, ohne Zentrale, kann man den Produktionsprozess im Controller abbilden:

-

Rohware buchen

-

Parieren als Produktionsschritt

-

Verschnitt als Verlust buchen

-

Fertiges Steak als zählbare Einheit erzeugen

-

Danach zählt man nur noch Stücke.

Wie ein Convenience-Produkt. Damit wird aus Fleischhandwerk eine kontrollierbare Einheit.

Warum das entscheidend ist...

Wenn Verkaufsstelle und Verbrauchsort nicht sauber getrennt sind:

-

verteilen sich Verluste auf alle

-

profitiert der Nutznießer allein

-

bleibt Manipulation unsichtbar

-

verliert Controlling seine Wirkung

Wenn die Struktur hingegen klar ist:

-

werden Abweichungen lokalisierbar

-

entstehen echte Verantwortungsbereiche

-

kann Leistung gefördert werden

-

wird Automation zuverlässig

Erst dann funktioniert:

-

automatische Bestückung

-

Bestellvorschläge

-

Verbrauchsanalysen

-

Kontrollerfassung

-

Management-Botschaft

Wenn Sie sich bisher nicht an diese Lösung herangetraut haben, war vermutlich nicht die Technik das Problem – sondern die Komplexität der Denkweise. Doch genau hier beginnt professionelles Stock Management. Ohne klar definierten Verbrauchsort bleibt jede Bestandsführung ein statistisches Spiel. Mit dieser Struktur wird sie zu einem Führungsinstrument.

Bemerkungen zu der Option "Bestand am Lagerort der VKS abbuchen"

Zur Orientierung: Rezepturartikel enthalten Basisartikel. Nur Basisartikel (und eigene Produkte) sind bestandsgeführt. Eine Rezeptur hat keinen eigenen Bestand, da das Buchen einer Rezeptur in Hypersoft immer eine Echtzeitproduktion auslöst.

Beispiel Cocktailbar:

Rezeptur: Screwdriver

Basisartikel: Wodka und Orangensaft

Verkauft wird die Rezeptur.

Bestand reduziert wird bei Wodka und Orangensaft.

Alle drei Artikel sind organisatorisch zugeordnet – aber nur die Basisartikel führen den Bestand.

Grundprinzip der Verkaufsstellen-Zuordnung (VKS)

Normalerweise ordnen Sie Artikel vom Hauptlager einer oder mehreren Verkaufsstellen (VKS) zu. Wenn Sie jedoch als Quelle eine Verkaufsstelle wählen und den Artikel einer anderen Verkaufsstelle zuweisen, bestimmen Sie damit:

-

Der Artikel ist im Ziel buchbar.

-

Der Bestand wird jedoch in der Quelle reduziert.

Genau hier liegt die strategische Stärke des Systems.

Beispiel Cocktailbar → Restaurant

In unserem Beispiel wird nur die Rezeptur „Screwdriver“ von der Cocktailbar dem Restaurant zugewiesen. Das bedeutet:

-

Der Drink ist im Restaurant buchbar.

-

Der Bestand von Wodka und Orangensaft wird in der Cocktailbar reduziert.

-

Der Orderbon-Druck ist davon unabhängig und rein organisatorisch.

Der Drink „kommt“ also logistisch aus der Cocktailbar – auch wenn er im Restaurant verkauft wird. So entsteht echte Verantwortungszuordnung.

Wichtiger Hinweis zur Einrichtung im Controller

Wenn Sie mit dem Controller arbeiten, existieren immer:

-

ein Hauptlager

-

mindestens eine Verkaufsstelle

Wenn nur eine Verkaufsstelle existiert werden neue Artikel werden standardmäßig der einzigen Verkaufsstelle zugewiesen, während Bestandsartikel im Hauptlager geführt werden. Sie können zwar Artikel direkt im Artikelstamm einer Verkaufsstelle zuweisen – aber dann funktioniert das oben beschriebene Quell-/Zielprinzip nicht. Für solche Szenarien müssen Sie zwingend das Programm Verkaufsstellen einrichten verwenden. Beispiel Cola 1 Liter:

-

Basisartikel: Cola 1 Liter

-

Lagerort: Hauptlager

-

Verkaufsstelle A

Beim Verkauf wird der Bestand an Verkaufsstelle A reduziert und vom Hauptlager aufgefüllt. Nun soll Cola zusätzlich an Verkaufsstelle B verkauft werden – der Bestand soll aber weiterhin bei Verkaufsstelle A reduziert werden.

Vorgehen: Im Programm Verkaufsstellen einrichten wählen Sie als Quelle Verkaufsstelle A und weisen den Artikel Verkaufsstelle B zu:

Jetzt aktivieren Sie im Artikelstamm den Schalter: Bestand am Lagerort der VKS abbuchen :

Ergebnis:

-

Verkauf in Verkaufsstelle B

-

Bestandsreduzierung in Verkaufsstelle A

-

Der Artikel erscheint in B nicht in der Kontrollerfassung

Damit bleibt die Verantwortung klar zugeordnet.

Strategischer Hintergrund

Viele Betriebe scheitern nicht an der Technik, sondern an der Logik. Wenn diese Zusammenhänge nicht verstanden werden, wirkt Controlling kompliziert – und man traut sich nicht an die Lösung heran. Ohne diese Struktur bleibt Controlling jedoch eine Farce.

Mit dieser Struktur wird es:

-

nachvollziehbar

-

automatisierbar

-

verantwortbar

-

und wirtschaftlich wirksam

Und genau das ist der Unterschied zwischen „Bestand führen“ und „Bestand beherrschen“.

Best Practice: Differenzen als Verbrauch buchen

Wir haben gezeigt:

-

Rezepturen reduzieren automatisch die Bestände der Basisartikel.

-

Produktionsschritte ermöglichen die Trennung von Waren- und Geldfluss.

-

Verluste können sauber am Produktionsort gebucht werden.

Nun kommen wir zur dritten Variante:

Differenzen bewusst als Verbrauch buchen.

Worum geht es? Es gibt Artikel und Situationen, bei denen der Bestand nicht vollständig durch Kassenbuchungen entlastet werden kann. Das ist häufig:

-

während der Einführungsphase des Stock Managements

-

bei Hilfsartikeln (Gewürze, Reinigungsmittel, Kleinverbrauch)

-

bei Artikeln, die nicht sinnvoll in Rezepturen abbildbar sind

-

bei sehr komplexen Küchenstrukturen

Es soll aber eine simple und durchführbare Kontrolle und Automation erfolgen, Dafür hat es sich bewährt, alle Artikel (spätestens vor einer geplanten Bestellung) kontrollieren zu lassen. In diesen Fällen erfassen Mitarbeiter den Ist-Bestand, und die Differenz wird pauschal als Verbrauch gebucht. Das ist keine Schwäche – sondern eine bewusste Systementscheidung.

Warum das sinnvoll ist

Es macht durchaus Sinn, alle Artikel einer Küche zählen zu lassen – auch wenn Sie nur wertige Artikel wie Filet oder Scampi aktiv über Rezepturen kontrollieren, denn.

-

Gezählt wird ohnehin.

-

Bestände werden dadurch verlässlich.

-

Automatische Bestellvorschläge bleiben korrekt.

-

„Unsichtbare“ Verluste werden sichtbar.

Das Nicht-Erfassen vermeintlich „unwichtiger“ Artikel hat in zahlreichen Betrieben dazu geführt, dass genau dort Werte verschwanden – ob Reiniger, Gewürze oder Kaviar: Weg ist weg.

Praxisbeispiel

Sie kontrollieren in Ihrer Küche nur wertvolle Artikel wie:

-

Filet

-

Scampi

Für diese Basisartikel sind Rezepturen hinterlegt. Das System berechnet einen theoretischen Sollbestand. Bei der Kontrollerfassung werden Ist- und Sollbestand verglichen. Differenzen werden klar ausgewiesen.

Andere Artikel – die nicht oder nur unvollständig in Rezepturen geführt werden – würden bei einer Kontrolle ebenfalls Differenzen anzeigen. Diese wären jedoch nicht sinnvoll interpretierbar, da kein theoretischer Verbrauch existiert.

Lösung: Kontrollgruppen mit „Differenzen als Verbrauch buchen“

Weisen Sie diese Artikel einer Kontrollgruppe mit der Eigenschaft: Differenzen als Verbrauch buchen zu. Damit passiert Folgendes:

-

Bestandsabweichungen werden nicht als Differenz bewertet

-

sondern als tatsächlicher Verbrauch gebucht

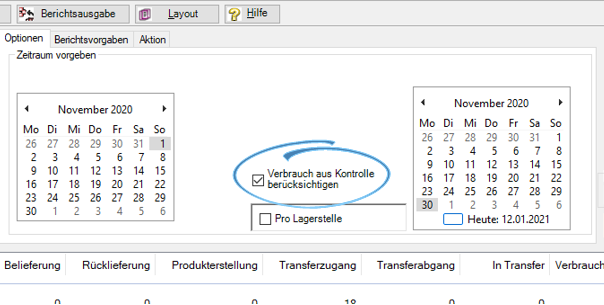

Im Stock Reporter können Sie mit dem Optionsschalter: Verbrauch aus Kontrolle berücksichtigen steuern, wie diese Werte dargestellt werden:

Wird der Schalter aktiviert, fließt dieser Verbrauch in den theoretischen Verbrauch ein. Wird er nicht aktiviert, erscheint die Abweichung in der Spalte Differenz des Kontrollabschlussberichtes.

Strategische Einordnung

Diese Methode ist besonders wichtig, wenn:

-

Sie nicht alle Artikel rezepturbasiert abbilden möchten

-

Sie dennoch vollständige Bestellautomatik wünschen

-

Sie schrittweise in ein professionelles Controlling hineinwachsen

Entscheidend ist:

-

Nicht jeder Artikel muss theoretisch perfekt modelliert sein.

-

Aber kein Artikel sollte unbeobachtet bleiben.

Management-Gedanke

Bewusst als Verbrauch buchen ist ehrlicher als stillschweigend verlieren. Controlling funktioniert nicht nur durch maximale Detailtiefe, sondern durch klare Systematik. Wer bewusst klassifiziert, behält die Kontrolle.

Weiterführende Themen: Verzeichnis: Best Practice

Basisartikel als Verkaufseinheit & freie Basiseinheit

Dieses Kapitel beschreibt zwei besondere Konstellationen im Umgang mit Basisartikeln im Hypersoft Stock Management.

1. Einkauf und Verkauf identisch (1:1-Struktur)

Bei einfachen Artikeln – z. B. einer 0,2 l Cola-Flasche – stellt sich oft die Frage: Lege ich eine Rezeptur an und verknüpfe sie mit einem Basisartikel? Oder mache ich den Basisartikel selbst verkaufsfähig?

Beides ist technisch korrekt.

Variante A – Trennung in Rezeptur + Basisartikel

-

Basisartikel verwaltet den Bestand

-

Rezeptur ist der Verkaufsartikel

-

Einheitliche Struktur für komplexe Sortimente

Diese Variante ist sinnvoll, wenn:

-

Sie überwiegend mit Rezepturen arbeiten

-

Sie eine einheitliche Systemlogik bevorzugen

-

Sie Produktionsschritte abbilden möchten

Variante B – Basisartikel direkt verkaufsfähig

-

Einkaufseinheit = Verkaufseinheit

-

Kein zusätzlicher Rezepturartikel nötig

-

Schlanker Artikelstamm

Diese Variante ist sinnvoll, wenn:

-

Viele Artikel im Verhältnis 1:1 eingekauft und verkauft werden

-

Das Sortiment einfach strukturiert ist

Wichtig:

Beide Wege führen zum gleichen Ergebnis. Entscheidend ist Konsistenz im Systemaufbau – nicht die Methode.

2. Freie Basiseinheit (variable Einkaufseinheiten)

Komplexer wird es, wenn: Ein Artikel in unterschiedlichen Gebinden eingekauft wird aber in festen Portionsgrößen verkauft wird. Beispiel:

Einkauf: 0,2 l, 0,7 l, 1 l, 1,5 l Cola

Verkauf: 0,2 l Glas, 0,4 l Glas, Longdrink

Hier besteht keine 1:1-Beziehung zwischen Einkauf und Verkauf.

Praxisempfehlung aus Erfahrung

In den meisten Betrieben hat sich eine statische Einkaufseinheit bewährt. Sie ist:

-

einfacher für Mitarbeiter

-

transparenter im Controlling

-

robuster im Alltag

Wenn variable Einkaufseinheiten erforderlich sind

Falls Preis- oder Verfügbarkeitsgründe unterschiedliche Gebinde erzwingen, empfiehlt sich folgende Lösung:

Basiseinheit = Liter (bei Food: kg)

Artikeltext neutral, z. B. „Cola“

Einkaufseinheiten werden als Bestelleinheiten des Liters definiert

-

0,2 l-Flasche

-

1 l-Flasche

-

1,5 l-Flasche

Die Rezepturen greifen dann auf Liter als Mengeneinheit zu. Bei der Kontrollerfassung können alle Gebindearten erfasst werden. Der Kontrollabschluss rechnet automatisch auf Liter (bzw. kg) um.

Entscheidende Erkenntnis

Wenn Sie diese Systemlogik verstehen:

-

sind Sie nicht mehr vom Gebinde abhängig

-

können flexibel einkaufen

-

bleibt Ihr Controlling stabil

-

und automatische Bestellvorschläge funktionieren korrekt

Dein entscheidender Gedanke dahinter ist sehr stark: Viele Betriebe trauen sich nicht an Bestandsführung, weil sie glauben, ihre Einkaufsrealität passe nicht ins System. Doch genau dafür ist diese Struktur gemacht.

Zurück zum übergeordneten Thema:Best Practice zur Bestandsführung