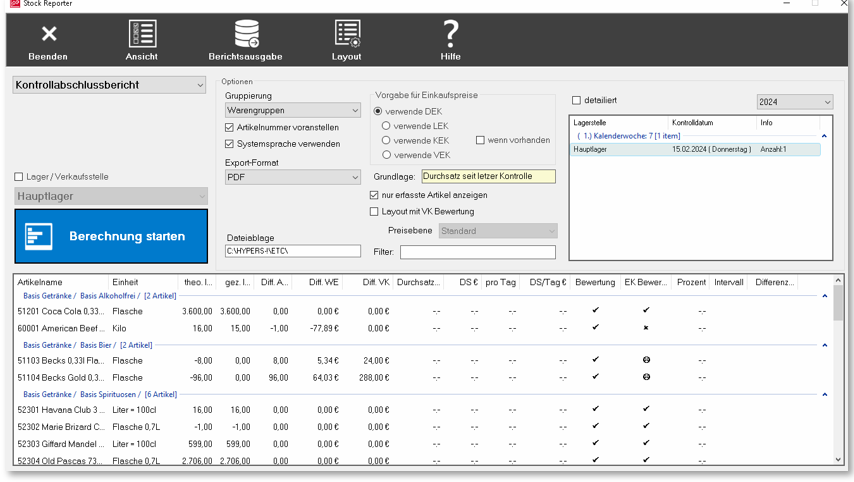

Kontrollabschlussbericht

Der Kontrollabschlussbericht zeigt Ihnen alle Differenzen zwischen dem theoretischen Bestand und dem tatsächlichen Istbestand, der aus Ihrer Kontrolleingabe hervorgeht. Nutzen Sie Best Practice: Differenzen als Verbrauch buchen, um diesen Bericht effektiv zu nutzen.

In der Liste der Kontrolleingaben können Sie detaillierte Informationen zur jeweiligen Eingabe über einen Button abrufen. Im rechten Bereich wird die Art der Durchsatzberechnung, die zum Zeitpunkt der Kontrollerfassung verwendet wurde, angezeigt. Mit der Option Nur erfasste Artikel anzeigen können Sie die Auswertung auf die tatsächlich erfassten Artikel beschränken.

Das alternative Layout mit VK-Bewertung (Verkaufspreisbewertung) berechnet den Verkaufswert der Artikel und erstellt Summen pro Lagerstelle sowie Gesamtsummen. Zudem können Sie eine andere Preisebene auswählen, die bei der Berechnung der Differenzen verwendet wird. Die VK-Differenz wird anhand der gewählten Preisebene und der fehlenden Buchungen ermittelt.

Die Differenzen werden nach Bewertungsgruppen dargestellt und auf Basis der Artikelanzahl und des Wareneinsatzes berechnet. Die Differenz wird in Anzahl, Wareneinsatz und entgangenem Umsatz angezeigt. Der entgangene Umsatz ist besonders aufschlussreich, wenn die Differenzen darauf hindeuten, dass die Ware wahrscheinlich verkauft, aber nicht gebucht wurde.

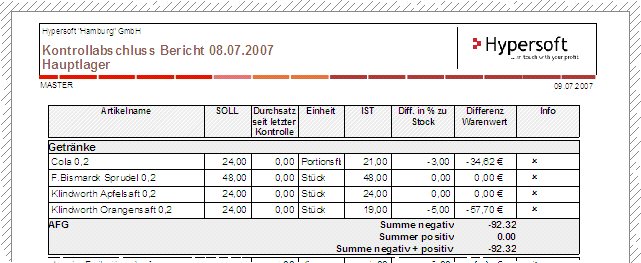

Kontrollabschlussbericht im Druckformat

Mit der Option Layout mit VK-Bewertung können Sie den Verkaufspreis anstelle des Deckungsbeitrags (DEK) für die Auswertung heranziehen. Dies ist besonders nützlich, wenn der Verbleib der Ware durch nicht gebuchten Verkauf erklärt werden könnte. Muster, die auf wiederholte unerlaubte Kassenentnahmen hindeuten, können anhand des Verkaufswertes erkannt werden. Der gedruckte Bericht erstellt Summen pro Warengruppe und am Ende eine kumulierte Gesamtsumme.

Die Durchsatzberechnung spiegelt den Verbrauch durch Kassenbuchungen wieder. Der Durchsatz ist bereinigt um Ein- und Ausgänge, Produktionen und Transfers, sodass er nur die getätigten Kassenbuchungen berücksichtigt. Daraus berechnet sich dann der "tägliche Durchsatz". Hier wird die Summe durch die Anzahl Tage seit letzter Kontrollerfassung dividiert.

Die Durchsatzberechnung zeigt den Verbrauch durch Kassenbuchungen und ist bereinigt um Ein- und Ausgänge, Produktionen und Transfers. So werden ausschließlich die tatsächlichen Kassenbuchungen berücksichtigt. Der tägliche Durchsatz wird berechnet, indem die Summe durch die Anzahl der Tage seit der letzten Kontrolle geteilt wird. Wenn noch keine Kontrolle stattgefunden hat, kann der Durchsatz nicht berechnet werden. Eine korrekte Durchsatzberechnung ist nur bei Kontrollen von vollen Tagen möglich.

Wenn eine Kontrolle während des laufenden Betriebs durchgeführt wird, kann der Durchsatz nicht korrekt berechnet werden, da die Bestände tageweise erfasst werden. Zwar wird der Durchsatz anfangs korrekt berechnet, jedoch wird er bei der nächsten Kontrolle fälschlicherweise rückwirkend bis zum letzten TTA (Tagesabschluss) berechnet. Dadurch erstreckt sich die Durchsatzberechnung über einen anderen Zeitraum, als im Kontrollabschlussbericht angegeben.

Verfahren zur Kontrollkorrektur und Kontrollabschlussbericht

Wenn Sie an einem Tag einen bereits kontrollierten Artikel erneut kontrollieren, um z. B. eine Fehleingabe zu korrigieren, wird der Bestand korrekt verbucht. Im Kontrollabschlussbericht bleibt jedoch der zuerst erfasste Wert bestehen, um Manipulationen zu verhindern.

Zurück zum übergeordneten Thema: Berichte und Listen des Stock ReportersStock Reporter