Erleichterungsregelung beim Durchbedienen

TSE-System im Full-Service: Erleichterungsregelung und Praxiseinsatz

Betrachtet man die technische Umsetzung der TSE (Technische Sicherheitseinrichtung), wird schnell deutlich, dass der ursprüngliche Standard vor allem auf Handel oder Quick-Service ausgelegt ist – also auf Betriebe, in denen Buchungen unmittelbar nach der Erfassung bezahlt werden.

Im Full-Service-Bereich, wie in klassischen Restaurants, bleiben Bestellungen jedoch bis zur finalen Abrechnung offen. Hypersoft bezeichnet diese Vorgänge traditionell als Offene Vorgänge, während die Kassensicherungsverordnung hier von Offenen Bestellungen spricht.

Herausforderung: Offene Vorgänge und TSE-Kapazität...

Die ursprüngliche Idee der TSE sah vor, dass jede Bestellung so lange in der TSE aktiv bleibt, bis die Rechnung erstellt ist. In einem Restaurant mit vielen belegten Tischen würde das jedoch schnell die Kapazitätsgrenzen einer TSE sprengen.

Aus diesem Grund wurde für Kassensysteme mit entsprechender Leistungsfähigkeit die Erleichterungsregelung beim Durchbedienen eingeführt und im Anwendungserlass zu § 146a AO definiert. Diese Regelung erlaubt es, mit offenen Bestellungen zu arbeiten, ohne dass jede Buchung dauerhaft in der TSE „offen gehalten“ werden muss.

Wichtiger Hinweis: Hypersoft-Kassensysteme nutzen diese Erleichterungsregelung standardmäßig – unabhängig vom Einsatzbereich.

TSE-Nutzung in größeren Betrieben...

In größeren Unternehmen reicht eine einzelne TSE oft nicht aus, da sie sonst zu langsam reagieren würde. Zudem schreibt der Gesetzgeber vor, dass jede TSE fest einer Kasse zugeordnet sein muss. Daher kann es bei Transaktionen mit mehreren offenen Bestellungen erforderlich sein, dass die Kassensoftware die TSE-Daten auf mehrere TSEs verteilt.

TSE-Speicher und Archivierung...

Bitte beachten Sie, dass jede TSE nur einen begrenzten Speicherplatz sowie ein zeitlich begrenztes Zertifikat besitzt. Um die gesetzlich vorgeschriebene Langzeitverfügbarkeit Ihrer Daten sicherzustellen, empfehlen wir ausdrücklich die Nutzung des Hypersoft TSE-Online-Archivs. So sind Ihre Daten zentral und sicher abgelegt und können jederzeit bei Prüfungen vorgelegt werden. Weiterführende Themen: TSE-Online-Archiv - Sicherung- und Bereitstellung

Kurz zusammengefasst:

-

In Restaurants bleiben Bestellungen oft bis zur Bezahlung offen – das nennt sich Offene Vorgänge.

-

Die TSE ist eigentlich für schnelle Verkäufe mit Sofortzahlung gedacht, z. B. im Handel oder Quick-Service.

-

Damit Kassensysteme im Full-Service-Bereich rechtssicher arbeiten können, gibt es die Erleichterungsregelung beim Durchbedienen – diese nutzt Hypersoft immer automatisch.

-

In größeren Betrieben werden die TSE-Daten auf mehrere TSEs verteilt, um Leistungseinbußen zu vermeiden.

-

Da die TSE nur begrenzt Speicherplatz und eine Laufzeitbegrenzung hat, empfehlen wir die sichere Langzeitarchivierung im Hypersoft TSE-Online-Archiv.

Verfahrensbeschreibung der Erleichterungsregelung (vereinfacht)

Auszug aus dem Anwendungserlass:

"Langanhaltende Bestellvorgänge (z. B. in der Gastronomie) werden als eigenständige Vorgänge realisiert. Deshalb sind diese über die Art des Vorgangs „Bestellung“ abzubilden. In den Daten des Vorgangs sind folgende Daten abzubilden:

-

Menge (Feld MENGE in der DSFinV-K

-

Bezeichnung der Ware bzw. der Leistung (Feld ARTIKELTEXT in der DSFinV-K

-

Preis pro Einheit (Feld BRUTTO in der DSFinV-K)

Die Art des Vorgangs „Bestellung“ ist auch zu nutzen, wenn innerhalb des Aufzeichnungssystems Bestellungen bis hin zur Rechnung / Zahlung in einem Vorgang abgebildet werden. Der Grundsatz, dass jeder Vorgang im Aufzeichnungssystem einer Transaktion in der TSE entsprechen muss, findet in diesem Fall eine Ausnahme. Die Erstellung der Rechnung bzw. der Bezahlvorgang sind über die Art des Vorgangs „Kassenbeleg“ abzusichern. Wird die Erleichterungsregelung der Nr. 2.7.2 DSFinV-K in Anspruch genommen, muss der Start-Zeitpunkt der ersten Bestellung zusätzlich auf dem Beleg abgedruckt werden. Nähere Erläuterungen zur technischen Abbildung der Daten sind in der DSFinV-K definiert (vgl. DSFinV-K – Tz. 2.7 und Anhang H)."

Beispiel:

Tisch 1 wird geöffnet: Kasse -1 -Buchungen hierfür:

1;"Cola";3.00

1;"Fanta";3.00

Die Signierung dieser Bestellung erfolgt an TSE-1

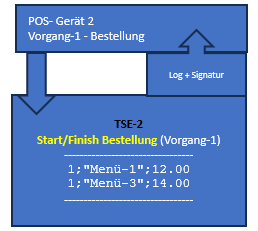

Tisch 1 wird geöffnet: Kasse-2 -Buchungen

1;"Menü-1";12.00

1;"Menü-3";14.00

Die Signierung dieser Bestellung erfolgt an TSE-2

Tisch 1 wird geöffnet: Kasse 3 - Belegausgabe:

Beleg^32.00_0.00_0.00_0.00_0.00^32.00:Bar

Die Signierung des Belegs erfolgt an TSE-3

Erweiterungen und Korrekturen

Im Zusammenhang mit dem Export der "offenen Bestellungen" ab SP 16 Hotfix 9 haben wir einige Anmerkungen im HS-SSP Dokument im Kapitel Erleichterungsregelung zum SP 16 Hotfix 9 vom 20.03.2024 hinterlegt, Ziehen Sie dies bei Rückfragen bitte hinzu.

Weiterführende Themen: Zusammengehörige Vorgänge im Rahmen der Erleichterungsregel erkennen

Zurück zum übergeordneten Thema: Fiskalgesetz zum Anwendungserlass zu § 146a AO