Verlustgründe verwenden

Um Verluste am POS System buchen zu können, wählen Sie zuerst einen Verlustgrund aus und buchen dann den entsprechenden Artikel. Der Artikel wird automatisch ohne Verkaufspreis gebucht. Auf dem Verlustbericht und dem Bedienerbericht (soweit dieser Verlustbuchungen enthalten soll) werden die Verluste zum Einkaufspreis und nach Verlustgründen unterteilt ausgewiesen.

Beispiele für die Handhabung von Verlusten:

- Ein Gast bestellt einen anderen Eisbecher, da die Produktion anhand des Orderbons noch nicht begonnen wurde, kann der Bediener einen Storno buchen und den neuen Artikel bestellen. Als Stornogrund kann er optional eine Umbestellung angeben.

- Ein Gast reklamiert bei der Lieferung den Eisbecher. Der Bediener bucht den gleichen Eisbecher noch einmal, aber mit dem Verlustgrund Reklamation. Der erste Eisbecher wird entsorgt. Gegebenenfalls muss die Rückgabe des reklamierten Artikels durch Unterschrift auf dem neuen Orderbon (mit dem Verlustgrund Reklamation) von dem produzierenden Mitarbeiter bestätigt werden.

Wenn Sie Ihren Bedienern keine Erlaubnis zum Buchen von Verlusten geben möchten, lassen Sie diese Stornos buchen und betrachten diese bei der Bedienerabrechnung. Als Verluste erkannte Stornos buchen Sie sodann einfach nachträglich auf Verlustgründe um.

Möchten Sie ganze Vorgänge auf Verlust buchen, erstellen Sie ein Makro im Kassiermodus, welches den Verlustgrund am Vorgang anwendet.

Wenn Sie die Verlustbuchungen "mechanisch absichern" möchten, erstellen Sie einen "Verlustschlüssel" oder eine "Verlustkarte" (Magnet oder Transponderkarte), indem Sie einen virtuellen Bediener einrichten, dem Sie den Schlüssel oder die Karten zusammen mit dem Verlustgrund zuordnen.

Achten Sie bei Einladungen und ähnlichen Warenabgaben auf die Einhaltung der Gesetze. In Deutschland gibt es in 2014 zum Beispiel eine Grenze von 35,-€ die pro Person und Jahr geschenkt werden können. Laden Sie jemanden zu mehr ein, hat dies unter Umständen steuerliche Auswirkungen. Klären sie dies in jedem Fall mit Ihrem steuerlichen Berater.

Best Practice: Schutz vor "falschen Einladungen"

Der Trick mit der Einladung – und wie man ihn verhindert

Ein „beliebter Trick“ in manchen Betrieben läuft so ab: Ein Gast wird zunächst mit Einverständnis eingeladen – z. B. auf ein Getränk oder eine Speise. Die Gäste sind erfreut, bestellen danach aber oft noch weiter. Diese Nachbestellungen werden nicht mehr korrekt ins Kassensystem gebucht, sondern händisch auf dem Bon ergänzt. Die Summe stimmt am Ende – aber das Trinkgeld erhöht sich heimlich um die nicht verbuchten Bestellungen.

Ergebnis: Der Gast bezahlt „brav“, denkt aber nicht weiter darüber nach. Der Bediener streicht den Wert der Nachbestellungen als zusätzliches Trinkgeld ein. Der Betrieb verliert Kontrolle und Ware – ohne es zu merken.

Die Lösung: Einladung korrekt verbuchen – mit Gastkontrolle

Mit einer einfachen Funktion lässt sich diese Manipulation verhindern – und gleichzeitig Vertrauen schaffen. So geht’s:

Definieren Sie einen Verlustgrund z. B.:

-

„Einladung“

-

„Werbekosten“

Verwenden Sie einen freundlichen Text für die Rechnung, z. B.:

„Das Team vom [Ihr Name] lädt Sie ein.“

Der Bediener bucht die Einladung regulär in die Kasse – mit diesem Verlustgrund. Auf der Rechnung erscheint die eingeladene Position mit 0 €, klar und transparent für den Gast.

Der Effekt

| Vorteil für Gäste | Wirkung im Betrieb |

|---|---|

| Gäste sehen, dass sie wirklich eingeladen wurden | Kein Zweifel, kein Nachrechnen nötig |

| Kein Platz für handschriftliche Ergänzungen | Bediener müssen korrekt buchen |

| Gäste werden aufmerksam, wenn etwas fehlt | Manipulation fällt schnell auf |

Bediener mit schlechten Absichten erkennen die Kontrolle und verzichten vielfach auf den Trick

Steuerlich korrekt – und klar für alle Beteiligten

Die Funktion ist nicht nur praktisch, sondern auch fiskalisch der einzig richtige Weg. Denn:

-

Die Einladung wird korrekt als Verlust gebucht (Wareneinsatz = entlastet)

-

Ihr Steuerberater kann diese sauber abschreiben

-

Die BWA bleibt transparent

-

Die Verlustberichte zeigen den tatsächlichen Warenabfluss (z. B. für Küchencontrolling oder Bar-Auswertungen)

Beispiel: Einladung & Verlust auf demselben Tisch

Auch andere Verluste können gebucht werden, ohne dass diese erneut auf der Rechnung stören würden. Wird zusätzlich zur Einladung auch z. B. eine Flasche Wein wegen „Kork“ als Verlust gebucht, taucht sie auf der Rechnung nicht auf (da definierter interner Verlustgrund).

Aber: In den Vorgangsdetails und im Verlustbericht ist alles korrekt nachvollziehbar.

Fazit: Einladung ja – aber bitte nachvollziehbar.

Mit der richtigen Technik ermöglichen Sie Ihrem Team, gute Gäste großzügig zu behandeln – ohne Kontrollverlust. Und das schafft Vertrauen bei Gästen, Bedienern und im Management.

Weiterführende Themen: Best Practice: Trinkgeld buchen – korrekt, sicher, steuerkonform

Komplexe Verluste am POS prüfen

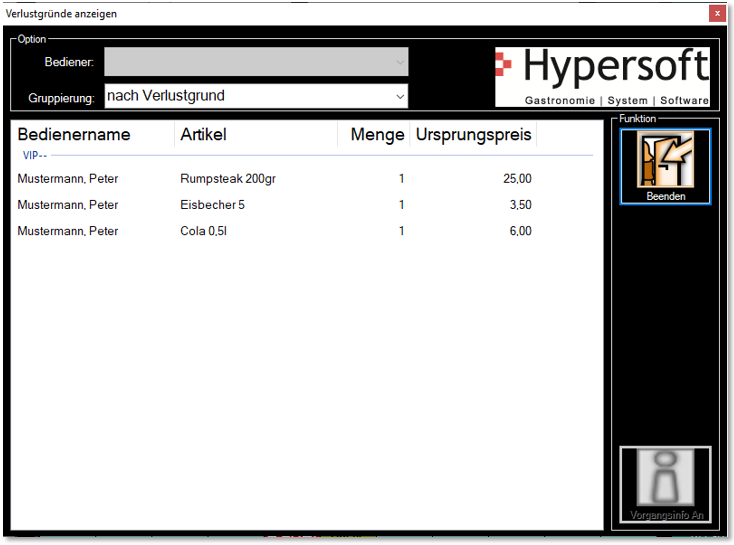

Im Zusammenhang mit größeren Veranstaltungen oder je nach Workflow Konzept kann es dienlich sein die Verluste aus bestimmen (großen) Vorgängen zu kontrollieren. Öffnen Sie den entsprechenden Vorgang und betätigen Sie die Kassenfunktion Verlustgrund anzeigen. Das Programm filtert den Vorgang nach Verlusten und listet diese auf:

Bei sehr großer Anzahl von Verlusten können Sie zur Orientierung die Gruppierung zum Beispiel nach verantwortlichem Bediener ausrichten.

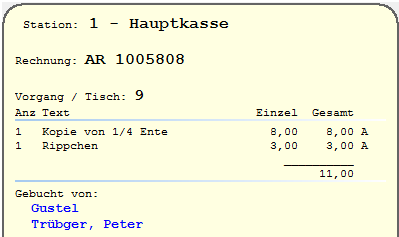

Mit dem Knopf Vorgangsinfo an können Sie ähnlich wie in der Master Vorgangs Übersicht Details eines Vorgangs aufrufen:

Zurück zum übergeordneten Thema: Verlustmanagement in der Praxis