Kosten für Deckungsbeiträge

Für die Berechnung Ihres Deckunsbeitrags haben wir drei Gruppen vorgegeben, so dass Sie, je nach Interesse, das Ergebnis in drei Etappen verfolgen können.

In der klassischen Deckungsbeitragsrechnung werden der Wareneinsatz und die Personalkosten berücksichtigt. Wenn Sie die Einkaufspreise im Artikelstamm pflegen, wird der Wareneinsatz so wesentlich genauer berechnet. Eine zusätzliche Berechnung hier entfällt sodann, oder findet nur zusätzlich pauschal statt. Alternativ geben Sie hier einen umsatzabhängigen pauschalen Wareneinsatz an.

Ebenso werden die Personalkosten wesentlich genauer anhand der Zeiterfassung oder sogar absolut genau mit der Web-Interface Anbindung an das Lohnbüro erfasst. Alternativ können Sie hier umsatzabhängig pauschal oder bei feststehenden Gehältern sogar die Fixkosten eintragen.

Der Wareneinsatz (bei Verwendung der Gruppenplanung) und die Personalkosten (bei Verwendung der Personalkostenplanung) werden immer in DBI berücksichtigt.

Für alle andern Kosten verwenden Sie bis zu drei Gruppen, haben diese DBI, DBII und DBIII genannt (DB=Deckungsbeitrag).

Die mehrstufige Deckungsbeitragsrechnung hilft Ihnen die Kosten weiter aufzuspalten und bietet Ihnen nach jeder Gruppe DBI bis DBIII eine Zwischensumme zur Betrachtung an.

Es gibt generell keine feste Vorschrift welche Kosten Sie in welche Gruppe packen. Wir geben Ihnen hier eine gewisse Richtung zur Orientierung vor. Eine neue Position können Sie mit dem Knopf Zu DBI hinzufügen anlegen. Bestimmen Sie die Bezeichnung und die Art der Berechnung und betätigen Sie Sichern zum Abschluss.

Beispiel DBI - Variable Kosten

Im Bereich DBI werden die Variablen Kosten aufgeführt (Kosten die Sie beeinflussen können).

In unserem Beispiel haben monatliche Energiekosten fix mit 2.500,-€ definiert. Reinigungskosten zum Beispiel mit 0,2% vom Umsatz. Es empfiehlt sich mehrere kleine Positionen in Sonstiges zusammen zu fassen.

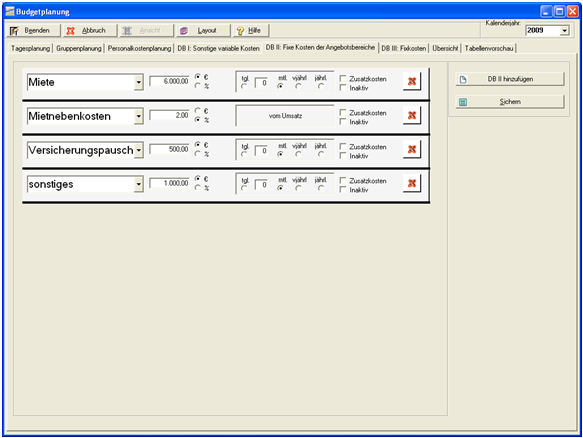

Beispiel DBII - Fixe Kosten

Die fixen Kosten können Sie meist nicht beeinflussen.

In unserem Beispiel haben wir die Miete mit fest 6.000,-€ pro Monat eingerichtet, aber die Mietnebenkosten am den Umsatz gekoppelt.

Beispiel DBIII - Fixkosten

Verwenden Sie diesen Bereich für Fixkosten, die Sie nicht den anderen beiden Bereichen zuordnen möchten. Zum Beispiel Beteiligung an Werbegemeinschaften, Franchisegebühren und andere.

Zurück zur übergeordneten Seite: Einrichten der Budgetplanung